[Dúvida do leitor] A taxa de juros cobrada no meu empréstimo não é a mesma divulgada no contrato! Estou sendo enganado?

Recebi uma dúvida do leitor Felipe e a compartilho aqui no blog.

Quem quiser comentar, sugerir algo a ele também, fiquem à vontade. Além disso, qualquer crítica, correção quanto a minha resposta será bem-vinda. Estamos todos aqui para aprender.

Segue mensagem:

-------------------------------------------------------------------------------------------------

Olá Investidor Defensivo, tudo bem?

Meu nome é Felipe e acompanho o seu blog há algum tempo e gostaria de uma ajuda sua se não for pedir muito, na verdade apenas um conselho.

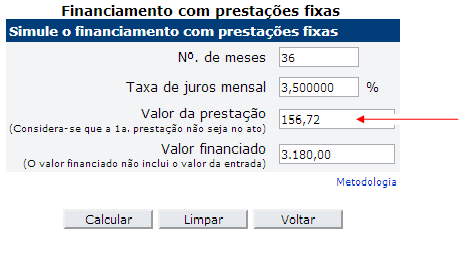

Pois bem, acontece que há mais ou menos 2 anos e meio eu fiz um empréstimo no banco Santander, minha conta no banco era nova, ainda era universitário na época, minha renda era uma bolsa de estágio, enfim.... Acontece que agora já estou quase terminando de quitar essa dívida e me passou a hipótese de que os juros cobrados nesse empréstimo são abusivos e mais, utilizei a Calculadora do Cidadão no site do Banco Central para tirar essa dúvida e ao inserir os valores notei que a taxa de juros que estão me cobrando não é a mesma divulgada no contrato.

Seguem os valores do contrato:

Valor Financiado: R$ 3.180,00

Nº de meses: 36

Taxa de juros mensal: 3,5%

Tipo de taxa: (pré-fixada)

Valor da prestação (fixa): R$ 188,48

Quando faço a simulação pela Calculadora do Cidadão inserindo todos os valores, exceto o valor da prestação, e clico no botão calcular, a calculadora me retorna um valor de prestação fixa de R$ 156,72, ou seja, são R$ 31,76 a mais em cada prestação.

Outra situação que confirma que estou sendo prejudicado é quando preencho os valores na calculadora com exceção da taxa de juros, o valor da taxa mensal que a calculadora me retorna é de 4,84%.

Portanto ID, eu acredito que estou pagando R$ 31,76 a mais em cada prestação, pois no meu contrato os juros são de 3,5% o que resultaria em parcelas fixas de R$ 156,72 e não esse valor que tenho pago até hoje de R$ 188,48. Estou pensando em ir até a agência pedir reembolso desse valor cobrado a mais em todas as prestações pagas até aqui. Estou certo na minha iniciativa? O que você acha? Estou realmente sendo prejudicado ou fiz algum cálculo errado?

Caso eu estiver certo na minha teoria, como posso argumentar com o gerente da agência? Alguma idéia?

PS.: Ainda me faltam 09 parcelas desse empréstimo e o valor para a quitação é de R$ 1.472,31 segundo o Internet Banking. Achei um absurdo.

Desculpe o texto um pouco longo,

Agradeço sua atenção desde já.

Att.

-------------------------------------------------------------------------------------------------

Minha resposta:

Olá Felipe,

Só para conferir, além do site do banco central, também utilizei outro site para fazer a simulação.

O resultado da simulação foi igual ao seu, R$ 156,72.

Entrei na página sobre crédito pessoal do Santander.

No final da página, aparece:

"Sujeito a análise e aprovação de crédito e à manutenção das condições cadastrais e creditícias à época da contratação. Para conhecer previamente o Custo Efetivo Total (CET) e a taxa anual efetiva de juros da sua operação consulte seu Gerente ou ligue para a Superlinha.

Ao contratar seu Crédito Pessoal Santander, você pode contar com o Seguro Prestamista Premiado2, que garante a liquidação do saldo devedor, em caso de sinistro, e ainda ganhar dois números da sorte para concorrer a três prêmios2 mensais de R$ 20 mil, durante 12 meses, a partir do mês seguinte à contratação."

Lendo isto, acho que você não está sendo prejudicado. O que vem em mente:

- Taxa de juros mensal de 3,5% que está informado no seu contrato não é a taxa efetiva de juros. Em alguma parte do seu contrato deve estar constando a taxa de juros "correta". Não acredito que o banco tenha errado nos cálculos do contrato. São milhares de contratos e creio que estas instituições tomam muito cuidado para gerar os cálculos corretos, pois um erro deste causaria muitos prejuízos a eles.

- Esta taxa de juros de 3,5% não está englobando algumas tarifas, tributos, seguros e outras despesas cobradas. Ou seja, não é o Custo Efetivo Total (CET).

- Não acredito que você tenha feito o seguro, parece que é opcional. E este seguro pelo que entendi, ainda é atrelado a um título de capitalização (que é uma das piores formas de investimento, rende menos que poupança). Também não sei se este contrato seu é exatamente o produto ofertado na página que citei... Pelo tempo que você possui, acredito que não.

Resumindo, toda minha suspeita cai na questão do Custo Efetivo Total (CET).

Sugestões:

- Verifique se nas suas documentações sobre o contrato contém as informações sobre o Custo Efetivo Total (CET). Pelo que entendi lendo a informação abaixo da página do Banco Central sobre o CET, a instituição financeira tem obrigação de te informar sobre isto:

"As instituições financeiras e as sociedades de arrendamento mercantil devem informar o CET previamente à contratação de operações de crédito e de arrendamento mercantil financeiro. O CET deve ser expresso na forma de taxa percentual anual.

A planilha de cálculo do CET deve explicitar, além do valor em reais de cada componente do fluxo da operação, os respectivos percentuais em relação ao valor total devido. Exemplo da planilha está disponível na Carta-Circular 3.593, de 2013.

O CET também deve constar dos informes publicitários das instituições quando forem veiculadas ofertas específicas (com divulgação da taxa de juros cobrada, do valor das prestações, etc)."

Caso não tenha, procure mesmo o seu gerente e peça a planilha de calculo do Custo Efetivo Total (CET).

- Converse com o seu gerente e veja se é possível quitar à vista sua dívida com juros menor, pois talvez as despesas, tarifas possam ser retiradas do cálculo.Não sei se isto é possível, mas não custa perguntar.

No mais, fica a dica para todos sobre a questão do Custo Efetivo Total (CET). De atentarmos sempre se a taxa de juros informada é realmente a que iremos pagar.

Não querendo desanimar o amigo, mas não acredito que o Santander esteja te cobrando errado, Felipe.

ResponderExcluirVocê precisa entender que o banco não te cobra apenas o juro do empréstimo dentro da parcela. Se você recebeu efetivamente os R$3.180,00 contratados, o Santander embutiu ali as taxas para a concessão do crédito, o IOF da transação e, muito provavelmente, o seguro prestamista.

ID, o seguro prestamista aparenta ser facultativo, mas é muito difícil que uma instituição financeira não faça venda casada dele. Até porque é ela, instituição financeira, a beneficiária deste seguro - ele garante apenas o pagamento do saldo devedor do empréstimo em caso de morte do tomador, e não de todo o valor contratado.

E ele não está atrelado, ele é um misto de seguro com título de capitalização: caso não ocorra o sinistro dentro da vigência do seu contrato (período de pagamento do empréstimo), o valor se perde em favor da seguradora.

Os prêmios em dinheiro são meramente uma forma de convencer o tomador a contratar o seguro prestamista, da mesma forma que são utilizados para convencer alguém a contratar um título de capitalização.

Abraço!

Olá LL,

ExcluirConcordo plenamente com o seu comentário!

Valeu pela participação!

ID e Felipe,

ResponderExcluirAcho que vale a pena consultar um advogado. O banco provavelmente te cobrou taxas que a lei não permite. Passei por isso a cerca de 4 anos atrás. Financiei um veículo e com cerca de 3 anos eu o quitei. Ano passado um amigo que se formou em direito pediu para ver o meu contrato deste financiamento. Após uma rápida analise ele identificou algumas taxas ilegais que me foram cobradas. Embora eu tenha achado o negócio bom pra ambas as partes (eu e o banco) na epóca, preferi entrar com uma ação pois a taxa era ilegal.

Abraço!

Fazendeiro,

ExcluirEu pessoalmente acho que a probabilidade é baixa de taxas ilegais...

Mas aconteceu com vc neste financiamento do carro, não custa consultar um advogado.

Se ele tiver um amigo advogado para dar uma olhada, melhor...

abs!

No meu caso também pago prestação maior que o valor indicado no meu financiamento imobiliário, decorrente de um seguro e uma taxa de manutenção de conta. Eu fui reclamar com a gerente e tive a seguinte resposta: "No seu contrato informa que você tem essa taxa de juros, pois aceita ter uma conta aberta neste banco e pagar o seguro, senão o juros seria maior". Resumindo, o banco não faz o cálculo errado, o que é possível é que tenha algo em seu contrato que permita que eles cobrem um valor a mais. Sei que isso pode ser considerado como venda casada em alguns casos, aí precisaria de um advogado para informar.

ResponderExcluirAbraços.

Marcos

Exatamente, Marcos! Acho a mesma coisa!

ExcluirAbs!

A solução pra isso td é simples não pegue empréstimos! rs

ResponderExcluirAbraço,

IM.

Realmente. Temos que fazer o máximo para não pegar empréstimos.

ExcluirO único financiamento que aceito é o para financiamento da casa própria, assim como o Mauro Halfeld.

abs!

Bom dia amigos.

ResponderExcluirPrimeiramente gostaria de agradecer o José Silva pela atenção dada ao meu caso e a toda a galera que tem opinado sobre o assunto. Esse post foi muito esclarecedor sim. Conforme orientação entrei em contato com o banco pelo telefone, pois esse minha conta fica em uma agência fora da cidade em que moro hoje, não é muito longe, mas ainda não encontrei tempo para ir lá pessoalmente. Nessa ligação fiquei sabendo que a gerente dessa minha conta não trabalha mais no banco, enfim, a gerente que me atendeu disse para que eu vá até a agência para que ela possa entender melhor o meu caso e esclarecer todas as minhas dúvidas sobre o contrato. Porém depois de ler o post aqui no blog e os comentários do pessoal não acredito que o banco tenha errado nos cálculos.

De qualquer forma agradeço muito a colaboração do ID.

Mas esse foi o primeiro e último empréstimo que faço...uashasuhas

Att.

Felipe

Olá Felipe,

ExcluirQue bom que ajudou.

Quando tiver tudo solucionado, se puder, nos relate o final da história aqui no post!

E fuja mesmo dos empréstimos! rs

Abs!