[Dúvida do leitor] Investir em ETF ou montar uma Carteira Individual?

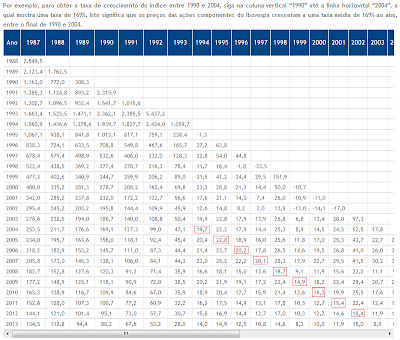

Recebi uma dúvida do leitor Pedro e achei interessante compartilhar aqui no blog. Quem quiser comentar, sugerir algo a ele também, fiquem à vontade. Além disso, qualquer crítica quanto a minha resposta será bem-vinda! Estamos todos aqui para aprender. Segue o e-mail: "Caro Investidor Defensivo, Descobri o seu blog através de um comentário que você postou no blog Além da Poupança, num post sobre a polêmica ETFs versus ações diretamente. O que me chamou atenção no seu comentário foi que você disse que não faz uma análise extremamente profunda, mas que vai escolhendo suas ações olhando comentários em blog, lendo relatórios, etc. Estou montando minha carteira agora e, na parte de renda variável minha grande dúvida é se invisto em ETF ou monto ma carteira de ações. Atualmente, não sei fazer análise fundamentalista, só que também não queria investir em ETF por conta dos impostos e também porque em muitos anos o índice tem tido um rendimento pífio. Eu leio alguns relatórios da Emp