Amortizar o financiamento do imóvel nem sempre é a melhor escolha

O objetivo deste post é demonstrar que investir em tesouro direto é melhor do que amortizar o financiamento em alguns casos. Isto acontece quando o rendimento líquido do tesouro direto é maior do que o juros efetivo do financiamento do imóvel.

Fiz o seguinte exemplo:

Vamos supor que eu estivesse pagando 8,85% a.a de juros efetivo no financiamento do imóvel.

Utilizei 8,85% que é taxa de juros balcão atual cobrado pela Caixa Econômica Federal para financiamentos menores que 450 mil reais.

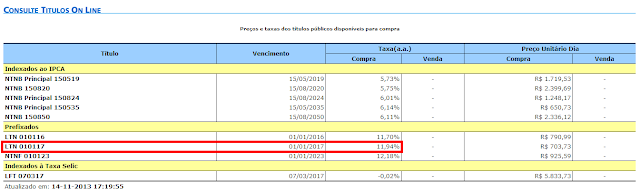

Acesso o site do tesouro direto na página de "Preços e taxas dos títulos públicos disponíveis para compra" e vejo que existe hoje o título LTN 010117 com o taxa bruta de 11,94%.

Explicando o que significa este título LTN 010117 :

- Comprando este título, o governo garante que irá pagar 11,94% a.a bruto no dia do vencimento 01/01/2017. É um valor fixo, não é renda variável. Por isso, as pessoas mais conservadoras, que têm medo de investir em ações, não precisam se preocupar. Mas atenção, o governo te garante pagar exatamente este rendimento se você ficar com o título até o final (dia do vencimento).

- 11,94% é o rendimento Bruto. Para conhecermos o rendimento líquido, precisamos retirar:

1-Impostos

2-Taxa cobrada pela BM&FBOVESPA

3-Taxa cobrada pela Instituição Financeira

Quem tiver interesse sobre os custos com detalhes, veja este link.

Calculando o rendimento líquido:

1- Retirando os Impostos: 15%, pois irei ficar até o vencimento.

11,94% * (100%-15%) = 10,149%

2- Retirando a taxa cobrada pela BM&FBOVESPA.

Taxa de custódia de 0,30% a.a.

10,149% - 0,30% a.a = 9,849%

3- Retirando a taxa cobrada pela Instituição Financeira

Neste caso, a taxa será zero. Isto porque irei utilizar uma qualquer uma das instituições que não cobram taxa. Neste ranking (clique aqui) mostra as taxas de cada uma das instituições.

9,849% - 0% = 9,849%.

Final do cálculo:

9,849% é a taxa líquida do título LTN 010117 cujo o taxa bruta é 11,94%.

Calculando a vantagem de se investir no tesouro ao invés de amortizar o financiamento:

Vantagem = Taxa líquida do título do tesouro direto - Juros do Financiamento

Vantagem = 9,849% - 8,85%

Vantagem = 0,999%

Ou seja, praticamente 1% a.a.

É pouco a diferença? Sim.

Mas vamos supor que eu tenha 50 mil reais para amortizar no financiamento.

No exemplo, se invés de amortizar, eu resolva investir no tesouro direto, isto me daria 500 reais (R$ 50.000,00 * 1%) aproximadamente a mais a cada ano no meu bolso.

Ou seja, sempre que conseguirmos uma taxa líquida maior que pagamos no financiamento, matematicamente é mais vantajoso não amortizarmos. Hoje, no tesouro direto, para o meu exemplo conseguimos isto. Não sei no futuro.

Só lembrando também que esta estratégia requer muita disciplina e frieza emocional. Muitas pessoas preferem amortizar o financiamento, pois emocionalmente se sentem melhores em diminuir uma dívida.

Se existir qualquer erro nos cálculos ou em alguma das informações neste post, me avisem, por favor.

Fiz o seguinte exemplo:

Vamos supor que eu estivesse pagando 8,85% a.a de juros efetivo no financiamento do imóvel.

Utilizei 8,85% que é taxa de juros balcão atual cobrado pela Caixa Econômica Federal para financiamentos menores que 450 mil reais.

Acesso o site do tesouro direto na página de "Preços e taxas dos títulos públicos disponíveis para compra" e vejo que existe hoje o título LTN 010117 com o taxa bruta de 11,94%.

Explicando o que significa este título LTN 010117 :

- Comprando este título, o governo garante que irá pagar 11,94% a.a bruto no dia do vencimento 01/01/2017. É um valor fixo, não é renda variável. Por isso, as pessoas mais conservadoras, que têm medo de investir em ações, não precisam se preocupar. Mas atenção, o governo te garante pagar exatamente este rendimento se você ficar com o título até o final (dia do vencimento).

- 11,94% é o rendimento Bruto. Para conhecermos o rendimento líquido, precisamos retirar:

1-Impostos

2-Taxa cobrada pela BM&FBOVESPA

3-Taxa cobrada pela Instituição Financeira

Quem tiver interesse sobre os custos com detalhes, veja este link.

Calculando o rendimento líquido:

1- Retirando os Impostos: 15%, pois irei ficar até o vencimento.

11,94% * (100%-15%) = 10,149%

2- Retirando a taxa cobrada pela BM&FBOVESPA.

Taxa de custódia de 0,30% a.a.

10,149% - 0,30% a.a = 9,849%

3- Retirando a taxa cobrada pela Instituição Financeira

Neste caso, a taxa será zero. Isto porque irei utilizar uma qualquer uma das instituições que não cobram taxa. Neste ranking (clique aqui) mostra as taxas de cada uma das instituições.

9,849% - 0% = 9,849%.

Final do cálculo:

9,849% é a taxa líquida do título LTN 010117 cujo o taxa bruta é 11,94%.

Calculando a vantagem de se investir no tesouro ao invés de amortizar o financiamento:

Vantagem = Taxa líquida do título do tesouro direto - Juros do Financiamento

Vantagem = 9,849% - 8,85%

Vantagem = 0,999%

Ou seja, praticamente 1% a.a.

É pouco a diferença? Sim.

Mas vamos supor que eu tenha 50 mil reais para amortizar no financiamento.

No exemplo, se invés de amortizar, eu resolva investir no tesouro direto, isto me daria 500 reais (R$ 50.000,00 * 1%) aproximadamente a mais a cada ano no meu bolso.

Ou seja, sempre que conseguirmos uma taxa líquida maior que pagamos no financiamento, matematicamente é mais vantajoso não amortizarmos. Hoje, no tesouro direto, para o meu exemplo conseguimos isto. Não sei no futuro.

Só lembrando também que esta estratégia requer muita disciplina e frieza emocional. Muitas pessoas preferem amortizar o financiamento, pois emocionalmente se sentem melhores em diminuir uma dívida.

Se existir qualquer erro nos cálculos ou em alguma das informações neste post, me avisem, por favor.

Livros sobre assuntos relacionados ao artigo (anúncio publicitário):

Muito bom, ID!

ResponderExcluirValeu Dimarcinho!

Excluirnao chega a ser um erro, mas os 500 reais/ano nao cobre as despesas com seguro e a taxa de manutençao. Mas o principal mesmo é que vc n leva em conta o fato que a amortizaçao pode te reduzir o triplo de parcelas. Tipo se o seu financiamento de 300k em 30 anos esta no começo e vc amortiza 50k, sua divida cai para 20 anos. É incrivel, pode acreditar!

ResponderExcluirAnônimo,

ExcluirConheço casos reais que os cálculos cobrem as despesas de seguro e taxa de administração. Quanto maior o valor do financiamento, menor é a influência, impacto, proporção das das despesas no valor da parcela paga com juros. Em breve farei um post sobre isto.

Não estou preocupado em encurtar o tempo do financiamento. Se o financiamento durar 70 anos e eu estiver pegando o dinheiro emprestado a 9% e conseguindo 10% com ele, para mim está ótimo!

Infelizmente o raciocínio está equivocado. Não se deve olhar apenas a taxa de juros! São duas variáveis nessa jogada: juros e tempo! O problema é que estamos acostumados a resolver ou tentar simplificar as coisas para apenas uma variável.

ExcluirVamos supor que sua prestação esteja em 2500/mês. Quando vc abate 50k do saldo devedor, vc não estará abatendo 20 prestações e sim 60(depende do seu prazo). Vc tem de pegar essas 40 prestações que vc irá deixar de pagar ( +/- 2500x40 = 100.000). [A conta tá simplificada pois vai dar menos que isso]

Onde que esse seu 1% ao ano vai te dar 100k em anos? Não se pode olhar apenas taxa com taxa. Tem de olhar o tempo. Mesmo uma taxa menor, mas com o tempo muito grande, é pior que uma taxa alta mas com tempo curto, entendeu?

Tem muito, mas muito conceito errado por aí.

Anônimo,

ExcluirConcordo com a questão de estar abatendo 60 prestações ao invés de 20.

Nas minhas simulações continuo achando mais vantajoso não amortizar.

Fiz um exemplo em uma planilha excel. Vc pode baixar neste link e alterar o que quiser.

https://drive.google.com/file/d/0B2iol_bBFpTNNk9EejZiUm5VVTA/edit?usp=sharing

Não sei se há algum erro. Continuo não encontrando este algo de conceito muito errado que vc acha que tem.

ID, não há nada de errado. O tempo é totalmente indiferente, inclusive o sistema de financiamento (francês, sac, alemão, americano, misto, etc)

ExcluirA ideia toda da sua operação é mais simples de todas e que os bancos praticam no dia-a-dia: toma empréstimo a uma taxa de juros "x" e consegue aplicar numa taxa "y", onde necessariamente "y" é maior que "x". Desde que o credor de "y" continue pagando, é dinheiro certo.

Não cheguei a checar seus cálculos, mas a ideia é essa mesmo. Inclusive, crise do subprime foi com uma ideia parecida, mas ao contrário...

Dimarcinho,

ExcluirBlz! Tb acho que não há tanta complicação. Se o juros efetivo da dívida é menor do que vc consegue investindo de forma "segura", vale a pena!

Valeu! Abs!

Tem mais uma coisa/ opção que não consegui visualizar nas contas acima... Se amortizo parte da dívida e reduzo desde já a parcela que estou pagando é dinheiro líquido a mais que sobra todo mês para investir em outra coisa... Este valor se contrapõe diretamente ao ganho do tesouro direto

ExcluirNão, o investimento no tesouro direto leva vantagem, o cálculo acima está errado. No exemplo, você abateria as 60 últimas prestações, que não são de R$2500, mas sim algo entre 700 e 1000 reais. Imagine se você tivesse dinheiro suficiente para quitar o financiamento: quitando, o saldo seria 0, aplicando no tesouro direto, o saldo seria 1%a.a. desse dinheiro, o que é maior que zero.

ExcluirVou amortizar 25 k de meu financiamento com fgts reduzirei incríveis 14 anos de acordo com a simulação feita na caixa so entre seguro e taxas de financiamento economizarei 10 k e minha amortização subira de 300 para 500 acredito q seja vantajoso utilizar os recursos do fgts de 2 em 2 anos fiz uma simulação em meu blog. Abraco aprendiz

ResponderExcluirUsar o FGTS é uma boa. Já até fiz um post sobre isto:

Excluir"Diminua bem o tempo do financiamento imobiliário utilizando o FGTS"

http://investidordefensivo.blogspot.com.br/2013/02/diminua-bem-o-tempo-do-financiamento.html

Agora nest post estou levantando a idéia não usar o dinheiro que não está no FGTS para amortizar o financiamento.

Depois informe aqui o link do post do seu blog onde vc fez esta simulação da amortização com o FGTS.

Abs!

O rendimento do título é ainda melhor. Você não pode retirar 15% de IR a cada ano, porque o IR é cobrado só no final. Ou seja, o "bolo" de grana cresce 11,94% a cada ano, juro sobre juro, e só no final do prazo que são recolhidos os 15% de IR. Isso faz com que o rendimento final líquido seja melhor que 9,849%. Para facilitar e verificar o rendimento líquido real, o mais fácil é usar a calculadora do tesouro direto, que já considera isso tudo. http://www3.tesouro.gov.br/tesouro_direto/calculadora/calculadora.aspx

ResponderExcluirOlá Anônimo,

ExcluirVocê está corretíssimo!

Apesar da diferença ser pouca e não invalidar a conclusão do post, irei refazê-lo com os cálculos do simulador para utilizar o cálculo exato. Obrigado pela colaboração!

ID se a vantagem fosse 1% aa a juros compostos, sem dúvida seria muito vantajoso. Mas para ganhar R$ 500/ano em detrimento da redução drástica na quantidade de parcelas, eu não vejo vantagens reais. Quando se trata de finanças e dívidas, eu primo pela tranquilidade, logo opto por ter saldo devedor o menor tempo possível. De qualquer forma, sua abordagem foi boa e acho que o TD do seu exemplo pode ser entendido como qualquer investimento que seja uma oportunidade para quem tem dinheiro sobrando e uma dívida para abater.

ResponderExcluirUm abraço d'El Rei

Troll,

ExcluirMas é 1% a.a a vantagem. Não entendi.

Percebo que muita gente além de vc prioriza a tranquilidade.

Mas eu acho o financiamento imobiliário uma dívida bem controlada, de juros baixos, isto falando de Brasil, comparado ao de cartão de crédito, cheque especial e a maioria por aí. E neste caso, o tesouro direto tem teoricamente rentabilidade garantida. O risco desta estratégia é muito baixo. Muito menor do que investir em ações.

Noto que "o que pega" para muitos é o emocional.

Veja que neste caso, precisamos aplicar 2 qualidades importantes para um Investidor.

Disciplina de investir: Para fazer os aportes no Tesouro Direto.

Frieza: para ter tranquilidade de ter uma dívida "boa".

Sei que muitos preferem dormir sem dívida do que tentar lucrar com ela.

Mas vamos lembrar que muitas empresas possuem dívidas "boas" e que prosperam através também deste recurso. Se as empresas fazem isto, pq não podemos fazer também?

Abs!

Oi ID!

ResponderExcluirObrigado pelo post, foi sob medida pra mim :)

O único porém, é justamente o que o IT comentou logo acima, tenho dúvidas se vale a pena abrir mão de um pouco de tranquilidade e do fator psicológicos de ver o financiamento diminuindo por 500 reais ao ano. Mas R$500 é dinheiro né, vou pensar se entro nessa ou não no ano que vem.

um grande abraço.

Marcos

Olá AC,

ExcluirComo respondi para o Troll, acredito que o fator psicológico deve ser trabalhado pelo Investidor. Este caso é muito mais seguro do que arriscar em ações. O ganho é praticamente garantido. Basta ter disciplina de não gastar o dinheiro com outra coisa e investir no tesouro direto.

Matematicamente é mais vantajoso o que eu citei. Mas sei que não pode fazer bem para a saúde de muita gente. rs

abs!

Mas faltam coisas ai no calculo da amortização do imóvel...

ResponderExcluirTem taxas de seguro e algumas outras coisas que você abate junto.

Alem disso, é possivel abater valor do financiamento,e diminuir o valor das parcelas, mantendo o prazo.

Tem que avaliar muito bem isso.

O melhor é abater o valor do imóvel apenas com o FGTS (para o primeiro imóvel).

Eu estou fazendo dessa forma.

VBI,

ExcluirConheço casos reais que os cálculos cobrem as despesas de seguro e taxa de administração.

Sim. Conheço os 3 modos:

(1) abater o saldo devedor diminuindo o prazo e mantendo o valor da prestação

(2) abater o saldo devedor diminuindo o valor da prestação e mantendo o prazo

(3) abater a prestação por 12 meses

A grande maioria (pra não dizer todos) dos profissionais de finanças aconselham a opção 1. Mas eu realmente não sei qual é o melhor ainda.

Neste post

"Vale a pena arriscar investir o dinheiro do FGTS? "

http://investidordefensivo.blogspot.com.br/2012/12/vale-pena-arriscar-investir-o-dinheiro.html

eu discuto a opção 3.

É preciso avaliar muito bem isto mesmo. Por isso que escrevo tanto post sobre o assunto!rs

Usar o FGTS de alguma forma é sempre bom. Só não encontrei o ponto ótimo do uso dele ainda.

Quando vc cita usar apenas o FGTS para abater, não concordo. Depende!

Depende do perfil da pessoa.

Vamos supor:

- A pessoa só investe em poupança. Hoje a poupança rende 6,17% ao ano mais a TR.

- Esta pessoa paga 8,85% a.a de juros efetivo do financiamento do imóvel.

Neste caso, para uma pessoa com este perfil, com certeza é melhor usar também um dinheiro além do FGTS.

A regra é simples. Qualquer dinheiro que vc não consegue render mais que o juros do financiamento e suas taxas, é melhor usá-lo para amortizar a dívida.

Se vc consegue fazer seu dinheiro render mais que o financiamento e suas taxas, é melhor não amortizar a dívida.

Abs!

Post Fraco e equivocado. Sem comentários...

ResponderExcluirExplique para todos qual a razão que vc acha isso. Senão fraco e equivocado ficará sendo o seu comentário.

ExcluirOlá Investidor,

ResponderExcluirEntendi a sua lógica, mas na prática acho que não funciona bem assim. Tudo depende do valor do seu financiamento.

Utilizando o seu exemplo: ganhei 50mil na loteria e tenho um financiamento imobiliário de 100mil a juros de 8,85% a.a.

Mensalmente pago só de JUROS na prestação da casa algo em torno de 737,50 REAIS

Se eu amortizar esses 50K e ficar com mais 50K de saldo devedor passarei a pagar mensalmente a metade: 368,75.

A economia anual será de 4.425,00 Reais.

O seu exemplo curiosamente só seria válido se eu tivesse um financiamento com saldo devedor perto dos 50mil e tivesse os 50mil para quitar.

A economia anual será menor, não corrigi o valor amortizado mensalmente, mas mesmo assim fica bem acima dos 500 reais por ano.

ExcluirQual o prazo deste financiamento de 100 mil?

ExcluirFiz um exemplo com 300 mil reais em um prazo de 360 meses.

Nas minhas simulações continuo achando mais vantajoso não amortizar.

Fiz um exemplo em uma planilha excel. Vc pode baixar neste link e alterar o que quiser.

https://drive.google.com/file/d/0B2iol_bBFpTNNk9EejZiUm5VVTA/edit?usp=sharing

Não encontrei erro no meu raciocínio na planilha até o momento.

Este comentário foi removido pelo autor.

ExcluirGente, sério, qual a dificuldade? Se a taxa de juros líquida é maior, vale a pena. PONTO FINAL. Não tem discussão nisso!!!!!!

ExcluirPra dar um exemplo bem esdrúxulo: imagine que o financiamento esteja na taxa de 8,85% e vc arruma uma taxa de aplicação de 100% (isso mesmo, 100% ao ano).

E agora? Não parece interessante quitar o financiamento, né?

É o mesmíssimo exemplo, só usei uma taxa absurda para que isso fique bem clar

Correto Dimarcinho e ID.

ExcluirNão entendo como tanta gente pode seguir um blog sobre investimentos e não saber aritmética básica! Quem não sabe calcular juros vai saber aplicar seu dinheiro? Esse é o nosso povo brasileiro!

Pessoal,

ResponderExcluirFiz esta planilha no formato excel, qualquer um pode baixar e alterar.

https://drive.google.com/file/d/0B2iol_bBFpTNNk9EejZiUm5VVTA/edit?usp=sharing

Ainda continuo achando que não amortizar é melhor. Não encontrei erro no meu raciocínio até o momento.

Vou deixar aqui, minhas humildes considerações.

ResponderExcluir1) Matematicamente, toda vez que a taxa de juros que remunera seu dinheiro for maior que a taxa de juros de qualquer financiamento, vale a pena financiar.

2) Financeiramente, esse argumento é o ÚNICO válido, não sendo possível qualquer tipo de cálculo que some parcelas, some juros, pois isso levará a erros graves de julgamento. Muito menos a argumentação de diminuição do tempo, caso amortizasse, pois isso traria, talvez, bons efeitos psicológicos, mas não financeiros.

3) Para o caso exposto nesse artigo, o que será preciso considerar no financiamento é o CET (custo efetivo total), que já inclui todos os custos, como por exemplo, os seguros pagos. Logo, se assim proceder, não cabe qualquer argumentação que diga que não irá compensar a operação citada, pois não cobrirá o valor do seguro.

4) Existe mais um ponto a ser levado em consideração, nessa análise. A taxas de muitos financiamentos são pós-fixadas. Uma parcela fixa + TR (taxa referencial). Isso embute risco na simulação, já que não sabemos o valor futuro da TR, que poderia fazer a operação citada perder sua vantagem, caso os juros futuros realmente venham a subir.

5) O cálculo do valor líquido da operação com LTN, no que se refere ao imposto, realmente está equivocado, pois não se pode tirar 15% da rentabilidade anual. Pois vai depender do prazo.

6) Por fim, dizer que a diferença entre os juros do financiamento e tesouro direto (o tal 1%) iria deixar cerca de R$500,00 no bolso, todo ano, é um tanto equivocada. Uma possível análise seria a seguinte (mantendo todos os dados do problema). Aplica-se os R$50.000,00 no tesouro direto e deixa rendendo até seu vencimento, para assegurar a taxa pré-fixada. Nesse momento, tira o dinheiro do banco (com os juros embutidos e descontadas as taxas e tributação) e amortiza o saldo devedor. Se realmente a taxa média verificada no tesouro direto se mantiver maior que a taxa do financiamento, essa operação fará com que a dívida seja paga num prazo menor (ou que se diminua o valor das parcelas vindouras), do que se tivesse optado por amortizar os R$50 mil, anos antes.

É isso aí, espero ter contribuído com a discussão.

Abraços

Prof. Dr. Elisson de Andrade

Professor,

ExcluirJá fiquei muito satisfeito só pelos itens 1, 2 e 3 que você citou.

O 4 realmente temos que nos atentar a isto. Pode fazer falhar toda esta estratégia.

5 e 6 já tinha notado o meu erro. Acho que irei até deixar no post, anotação de aprendizado.

Vou pensar ainda...Decidir isto.

Pelo menos vejo que não estou totalmente errado na minha estratégia. É que a grande maioria

dos artigos que já li na internet falando que a melhor opção é amortizar o mais rápido possível.

Pelo visto, não é uma verdade que atende 100% dos casos.

Abs e MUITO OBRIGADO pela contribuição aqui no meu blog! :-)

Muito bom, essa TR que é um problema, eu já passei raiva alguns anos, onde no final do ano, na hora de declarar IR, verificava que o saldo devedor não baixava conforme as amortizações declaradas, culpa da TR.

ExcluirFala, ID!

ResponderExcluirBom, como o post gerou polêmica e vc pediu uma ajudinha, vamos lá!

Como bem colocou o Prof. Elisson, é matemática: se a taxa que remunera é maior do que a do empréstimo, não é necessário fazer conta nenhuma. Sempre será vantajoso. Esse negócio de diminuir parcelas e blá blá blá é lenda, pois os sistemas de financiamentos simplesmente trabalham com a dívida a valor presente da taxa do empréstimo. Se arrumar taxa maior, matematicamente falando, não há o que pensar.

No entanto há que avaliar os riscos da operação. Como também bem lembrado pelo prof. Elisson, os juros normalmente são pós-fixados na TR, que hoje está baixa, mas se a inflação desandar e o BACEN aumentar os juros, a TR dispara.

A sugestão de aplicar e retirar o principal no final também é mto boa.

Outra sugestão interessante é aplicar nos NTN-B. Aqui existe um risco maior. Onde está o risco? Inflação baixa. Teria que fazer as contas aí pra ver quanto, mas deve ser em torno de 3%.

Ou seja, em cenários de inflações muito baixas a operação seria mais arriscada.

Já no caso de um surto inflacionário, teria sido a melhor das opções.

Este é o tradeoff da coisa. No entanto, o Brasil com sua lenda e fantasma inflacionários, eu acho até que ir de NTN-B seria melhor...

Outra vantagem é que se ocorrer uma queda forte nos juros novamente, abaixo dos 8,85% do CET, seria possível refinanciar a dívida a taxas menores, mas não conheço as jogadas envolvidas em termos de taxas e tudo mais, mas que pode ser feito, pode.

[]s!

Olá Dimarcinho,

ExcluirPois é! Essa questão de amortizar o mais rápido possível, diminuir parcelas é uma lenda muito difundida e tomada muitas das vezes por verdade absoluta!

Também pensei nos NTN-B! Ainda mais agora que estão muito atrativos.

O NTNB Principal 150535 está pagando 6,30% bruto hoje. Acabei de olhar!

Essa questão de refinanciar a dívida, não sei se é possível no caso de um financiamento imobiliário pela Caixa Econômica Federal, por exemplo. Teria que pesquisar.

Muito obrigado pela contribuição aqui! Valeu! Abs!

Só teria que ter cuidado neste momento, pois os NTN-B Principal devem continuar a desvalorizar, pois os sinais são de alta contínua nos juros.

ExcluirIsso pode prejudicar as coisas no curto prazo, visto que com a queda do valor de face deles, vc seria obrigado a vender MAIS títulos do que o planejado.

[]s!

ID, seu raciocínio está perfeito, a "polêmica" causada só mostra o quão fraco o brasileiro é financeiramente e/ou emocionalmente.

ResponderExcluirOs únicos poréns já foram todos citados.

1. Os financiamentos são ajustados pela TR.

2. Levar em conta taxas e seguros obrigatórios do financiamento.

3. O risco de no futuro você não conseguir taxas tão vantajosas no TD.

Desses 3 riscos, o único que você não tem controle é o da TR.

As taxas do financiamento podem ser incluídas no calculo previamente, e no caso de no futuro o TD pagar menos que o financiamento, basta parar de adotar esse estratégia e amortizar a dívida.

Eu já tinha feito todo esse raciocínio quando eu fiz o meu financiamento imobiliário, e a alternativa pelo TD no meu caso é claramente vantajosa. Os juros do financiamento que consegui na época eram de 5,5% a.a

Só que pelos meus cálculos, no meu caso em específico, apontam para que nos últimos ~5 anos do financiamento eu quite toda a dívida.

Porque? por que as taxas e seguros obrigatórios são "fixos". Então nos últimos anos, a proporção deles na parcela do financiamento aumentaria de tal forma que a vantagem do TD começaria a deixar de existir.

Então fica a dica, a estratégia e muito válida ( ainda mais se o juros do financiamento é mais baixo que os 8,xx%), mas nos anos finais, vale a pena quitar tudo para fugir das taxas.

Evandro,

ExcluirVou analisar a questão do tempo novamente, que o Anônimo 25 de novembro de 2013 23:17 citou.

Juros de 5,5% a.a acredito que é razoavelmente fácil conseguirmos vencê-los com investimento em renda fixa. Para os parâmetros de juros do Brasil, 5,5% é baixo.

Interessante sua estratégia paras os últimos anos. Acho que vc está correto...Mas vou avaliar com calma e sem sono. rs Valeu pela dica.

Como fui taxado de burro acima (não pelo autor do blog por enquanto), volto aqui para dizer que a tabela está ERRADA e muito. A amortização não é feita assim somando-se as últimas parcelas até o valor considerado. Infelizmente alguns são fracos financeiramente e outros são papagaios de pirata que ficam repetindo esses mantras desses professores de faculdade particular de economia que ficam abrindo blog por aí.

ResponderExcluirEm primeiro lugar o valor a ser amortizado é abatido do Saldo Devedor no ato do pagamento. Os 300k viram 250k e recalcula-se a dívida mantendo o valor da parcela. No seu exemplo, mantendo o valor da prestação inicial o restante seria pago em 220 prestações. De 360 para 220!!!!!!!!!! São 140 prestações a menos.

Quando abate-se os 50k vc tá evitando pagar juros sobre esse valor durante 30 anos. Ao contrário que foi falado acima, não é sempre que taxa menor de financiamento vale a pena. O pior de tudo é ler que o tempo(prazo) não interfere no cálculo.

Você só pode comparar taxas de juros quando estiverem na mesma base (tempo). E quando digo tempo falo do prazo total que o valor vai estar sendo influenciado por essa taxa.

Uma coisa: repare que na tabela que na tabela a amortização inicial corresponde a quase 1/4 do valor pago. Vc está pagando "400%" de juros sobre o valor que está pagando.

E nem irei chamar ninguém de burro. O meu objetivo não é esse. Prefiro tentar aprender com cada resposta.

ExcluirMas peço também um pouco de humildade de todos.

Melhor focarmos apenas na argumentação da respostas.

Evitem críticas não construtivas, de tons preconceituosos de uns com os outros.

Voltando a questão, entendi o que você quis dizer na sua resposta.

Suspeito que vc tem razão na sua resposta em relação considerar o tempo além da taxa de juros.

O modo melhor que consigo pensar, é gerando planilhas de simulação.

Fiz uma planilha rascunho aqui, baseando no amortizado é abatido do Saldo Devedor no ato do pagamento. Cheguei em um valor onde é melhor amortizar no prazo. Mas se aumentar pouca coisa, uns 1% a mais a vantagem da taxa do investimento (sei que é complicado aumentar muito só pensando em renda fixa), volta a ser melhor não amortizar.

Pelo visto, é caso a acaso. Para realmente sabermos qual é o melhor, provavelmente teremos que analisar o tempo, as taxas de juros da dívida e do investimento.

Em breve irei escrever um novo post com todas as correções e conclusões sobre este assunto assim que realmente eu tiver a certeza que está tudo certo.

ExcluirAmigo, vc chama os outros de fracos financeiramente e escreve coisas assim:

Excluir"Quando abate-se os 50k vc tá evitando pagar juros sobre esse valor durante 30 anos. "

Sim, mas quando você APLICA os 50k, RECEBE juros. E, se a taxa for maior, é óbvio que vale a pena aplicar.

O prazo é totalmente indiferente. A única coisa que pode atrapalhar é na prática, visto que se vc tem um financiamento de 20 anos, vai precisar arrumar algum título com prazo de 20 anos tb. Mas, tirando isso, não faz diferença alguma.

E o melhor sistema de visualizar isso é o Americano, onde pagam-se apenas os juros anualmente e o principal fica pro final. Um financiamento de, por exemplo, 5% vai lhe custar 5mil/ano. Se vc tem uma taxa de aplicação de 8%, vai receber 8mil/ano. A diferença vai pro bolso.

Não vou perder meu tempo mostrando essa conta, mas terei muito prazer em analisar uma tabela sua mostrando a "vantagem" de quitar a juros menores..... rs

Mas concordo numa coisa com vc: tem muita gente fraca financeiramente..... rs

Olá ID,

ResponderExcluirFiquei numa duvida aqui. Essa LTN 010117, eu recebo os rendimentos em todo fim do ano?

Porque se eu n receber, eles ficam parados ate eu receber tudo no final ou esses rendimentos tem a mesma rentabilidade que a LTN ate o final? Pergunto pq se eu não os recebo todo ano, como vou fazer eles renderem entende?

Olá,

ExcluirNo caso, vc irá receber todo o dinheiro (o que vc aplicou mais o rendimento) no dia do vencimento.

Neste caso, dia 01/01/2017.

Oi, sou o anônimo das 18:38,

ResponderExcluircompletando a minha duvida, ja ouvi falar q tem uns titulos do tesouro direto que pagam mensalmente.

Essas NTNB, NTNF, LFT e LTN pagam apenas no final ou é mensalmente - semestralmente, e aqui pagar eu quero dizer pagar os rendimentos.

desculpe se é uma duvida boba, mas é que estou começando agora a investir e quero saber exatamente sobre os rendimentos p/ não ter erro depois.

Não é boba não. Vc já deu um grande passo. Iniciar os estudos sofre finanças. Muita gente nunca irá nem saber o que é tesouro direto na vida.

ExcluirEncontrei um post interessante sobre os títulos, dê uma lida:

http://www.investidorjovem.com.br/o-que-e-tesouro-direto

Vc pode "brincar" com a calculadora do tesouro direto.

Assim vc irá saber exatamente o comportamento de cada uma das letras do tesouro,

simulando com o dinheiro que vc quer aplicar!

http://www3.tesouro.gov.br/tesouro_direto/calculadora/calculadora.aspx

Abs!

Abs!

Olá ID,

ExcluirObrigado pela resposta. Usei a calculadora sim num LTN e consegui, aplicando por 3 anos, uma rentabilidade de 10.06% após o IR. Na sua visão, o que seria melhor, essa LTN ou uma debenture, assumindo que realmente não preciso de liquidez no dinheiro pelos proximos 4-5 anos.

Ouvi falar das debentures com isenção de IR. Elas teriam melhor rentabilidade do que esse LTN por ex? Vc indicaria alguma?

Abs!

Anônimo,

ExcluirLembre-se que a LTN acompanha a Selic, ou seja, possui rentabilidade variável.

Não dá para garantir estes 10.06%. Mas estamos em um período de tendência de alta da Selic.

Outro fator bom da LTN é ótima para reserva de emergência.

http://investidordefensivo.blogspot.com.br/2011/10/como-montar-uma-reserva-de-emergencia.html

Nunca investi em debêntures. Provavelmente consiga uma rentabilidade maior. Mas não tenho certeza. E não sei a questão de liquidez (se pode vender a qualquer momento, se há perda, se varia de acordo com o debênture da empresa).

Abs!

ID,

ExcluirNo caso, o LTN não é prefixado e a NTNB que acompanha a selic não?

Porque de acordo com a tabela, esta escrito que o LTN é prefixado e a NTNB é indexada ao IPCA (e essa aqui tem influencia da inflação q sofre influênca da taxa de juros).

Ai pelo o que eu entendi, eu poderia deixar o dinheiro numa LTN durante 3 anos e ja saber a rentabilidade final (justamente por ser prefixada).

E aqui n seria LFT a que seria indexada á taxa selic?

Puts, agora você me confundiu aqui hehehe

Abs!

Cara!

ExcluirDesculpe! Vc está certo. Eu estou ficando louco. Vi LTN e respondi tudo sobre LFT!

LFT -> selic, NTNB -> IPCA e LTN -> pré fixado!

Foi mal! Abs!

Postei suas dúvidas no fórum com o título:

ExcluirDúvida sobre Tesouro direto e Debêntures

abs!

Caro Jose,

ResponderExcluirFiz um financiamento de 104 mil por 200 meses a juros de 0.73% ao mês (9,15% ao ano). Fazendo simulações na tabela do link do site fazconta.com, percebi que mesmo sem investir o dinheiro valeria mais a pena não amortizar. Por exemplo, se eu não amortizar, em 5 anos (após 60 parcelas pagas) meu saldo devedor seria de 72.800. Se, por exemplo, eu tivesse amortizado 2 mil reais antes de pagar a primeira parcela, meu saldo após a 60 meses seria de 71.400. Ou seja, teria "economizado" após cinco anos a quantia de 1.400. Sendo que se eu tivesse deixado os 2 mil embaixo do colchão, poderia amortizar os 2 mil depois dos cindo anos, ou seja, o valor do saldo cairia em 2 mil reais e não em 1.400. Óbvio que não deixaria o dinheiro no colchão, e numa aplicação de 1% ao mês os 2 mil teriam virado 3,6 mil em cinco anos, a vantagem de ter ficado com o dinheiro ao invés de amortizar seria ainda maior. Gostaria que analisasse esse cálculo e me alerte se deixei de considerar algum dado importante que pode alterar o resultado.

Fernando,

ExcluirFiz as 2 simulações no site fazconta. Levei um tempo pra ver o que estava de errado na sua análise. Não sei se vou conseguir te explicar....

É o seguinte. Não podemos comparar um financiamento de valor X com um de valor Y.

No caso, 104 mil com o 102 mil. Temos que analisar apenas 1 valor de financiamento.

Economizou 1.400 simplesmente pq sua dívida inicial era de 2.000 menor.

A análise se vale a pena ou não amortizar deve ser feita a partir do momento que já está com um valor financiado.

Olá, muito interessante o post, parabéns.

ResponderExcluirTenho minha casa financiada e sempre penso em abater um tanto da dívida, mas ai com essa inflação alta de hoje, fico na dúvida se vale a pena, porque a taxa de juros do meu financiamento é em torno de 6,67% a.a. e a inflação está acima de 10% ao ano agora... então, sem mesmo considerar a questão de outros investimentos que rendem mais que a taxa que eu pago, eu já fico imaginando que o banco está perdendo dinheiro no momento que faz um financiamento com taxa abaixo da inflação.

Qual a sua opinião em relação a pegar dinheiro emprestado a taxas abaixo da inflação, vale a pena quitar?